O Investidor Brasileiro Está Diante de Uma Oportunidade Rara

Imagine a seguinte situação. Você abre seu aplicativo de investimentos e percebe que os Fundos Imobiliários estão caindo. Ao mesmo tempo, os títulos do Tesouro IPCA+ estão pagando algumas das maiores taxas dos últimos anos.

Então surge a dúvida: Onde investir?

Será que vale mais a pena aproveitar os juros elevados do Tesouro Direto?

Ou seria melhor comprar Fundos Imobiliários enquanto muitos investidores estão vendendo?

A resposta pode surpreender você, pois talvez a pergunta esteja errada.

O Erro Que Muitos Investidores Cometem

Quando um investimento cai de preço, a reação natural é acreditar que existe algo errado. Com os FIIs acontece isso, com ações acontece isso, e até com títulos públicos acontece isso.

Mas nem sempre uma queda significa deterioração, muitas vezes ela significa oportunidade. É exatamente isso que está acontecendo atualmente em diversos ativos do mercado brasileiro.

O Que Está Acontecendo Com o Tesouro IPCA+?

Nos últimos meses, os títulos públicos atrelados à inflação passaram a oferecer taxas extremamente elevadas.

Em alguns vencimentos de longo prazo, investidores conseguem encontrar remunerações superiores a: IPCA + 7% ao ano

Historicamente, esse é um patamar bastante atrativo, mas por que isso acontece? Porque o preço dos títulos caiu, esse fenômeno é conhecido como marcação a mercado.

Funciona assim:

- Quando o preço cai, a rentabilidade sobe.

- Quando a rentabilidade sobe, novos investidores conseguem travar retornos maiores.

É justamente por isso que muitos investidores enxergam uma oportunidade rara no Tesouro IPCA+ neste momento.

E os Fundos Imobiliários?

Curiosamente, os FIIs estão enfrentando um problema parecido. Com a perspectiva de juros elevados por mais tempo, muitos investidores migraram para a renda fixa.

O resultado?

Diversos fundos imobiliários passaram a negociar com descontos relevantes. Isso significa que o investidor consegue comprar participações em:

- Shoppings;

- Galpões logísticos;

- Escritórios;

- Centros comerciais;

por preços menores do que há alguns meses.

E quando o preço cai? O dividend yield tende a subir, ou seja, o potencial de renda futura aumenta.

O Que os Juros Altos Fazem com os FIIs?

Existe uma relação direta quando os juros sobem:

- A renda fixa fica mais atrativa;

- Parte dos investidores vende FIIs;

- As cotas caem;

- Os dividend yields aumentam.

É por isso que muitos fundos imobiliários de qualidade estão sendo negociados com descontos relevantes. Para o investidor de longo prazo, isso pode representar uma oportunidade.

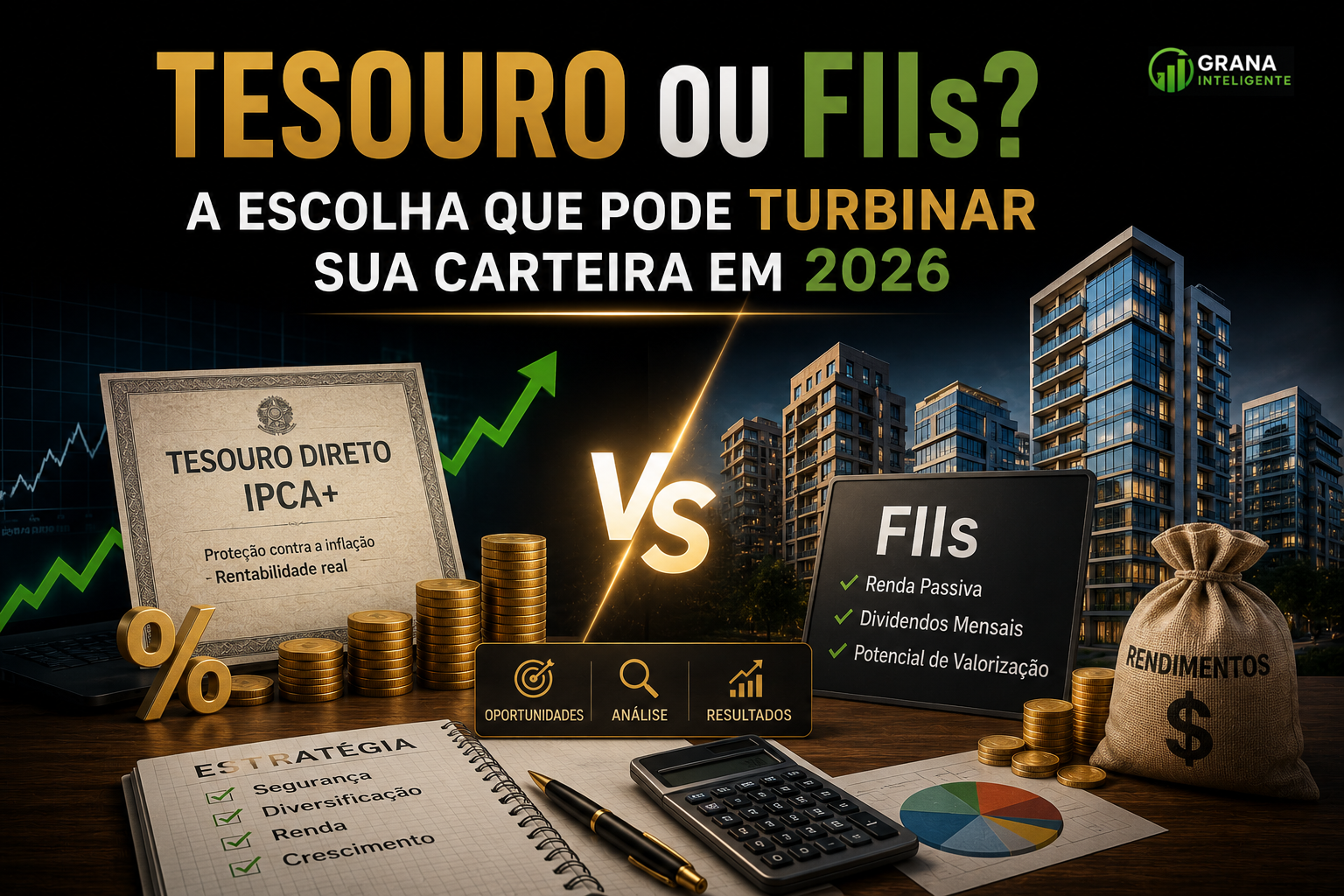

Tesouro ou FIIs: Qual Está Mais Barato?

A verdade é que ambos parecem interessantes atualmente.

O Tesouro IPCA+ oferece:

Vantagens

- Segurança elevada;

- Proteção contra inflação;

- Previsibilidade;

- Garantia do Tesouro Nacional.

Desvantagens

- Incidência de Imposto de Renda;

- Oscilações por marcação a mercado;

- Menor potencial de valorização extraordinária.

Já os FIIs oferecem:

Vantagens

- Rendimentos mensais;

- Isenção de Imposto de Renda nos dividendos (para pessoas físicas dentro das regras atuais);

- Possibilidade de valorização das cotas;

- Exposição ao mercado imobiliário.

Desvantagens

- Vacância;

- Inadimplência;

- Oscilações de mercado;

- Menor previsibilidade.

Um Detalhe Que Muitos Ignoram

Quando alguém compara um FII pagando 10% ao ano com um Tesouro IPCA+ pagando IPCA + 7%, normalmente esquece um fator importante: o imposto.

O rendimento do Tesouro sofre tributação já os dividendos distribuídos pelos Fundos Imobiliários continuam isentos para pessoas físicas nas regras vigentes.

Dependendo do cenário, isso reduz significativamente a diferença entre os dois investimentos.

Por isso, olhar apenas para a taxa anunciada pode levar a conclusões equivocadas.

Então Qual Pode Turbinar Sua Carteira em 2026?

A resposta mais inteligente talvez seja: Os dois.

O investidor que tenta prever qual ativo terá o melhor desempenho geralmente acaba correndo riscos desnecessários, já o investidor que diversifica tende a construir uma carteira mais equilibrada.

Um exemplo seria combinar:

- Reserva de emergência em Tesouro Selic;

- Proteção contra inflação em Tesouro IPCA+;

- Geração de renda passiva através dos FIIs.

Assim, cada ativo cumpre uma função diferente dentro da estratégia patrimonial.

O Cenário Atual Pode Ser Uma Janela de Oportunidade

Com juros elevados, inflação ainda exigindo atenção e incertezas econômicas tanto no Brasil quanto no exterior, muitos ativos estão sendo negociados a preços que não eram vistos há bastante tempo.

É justamente nesses momentos que os investidores pacientes costumam construir as melhores posições para o longo prazo. Não porque conseguem prever o futuro, mas porque entendem uma regra simples:

quando ativos de qualidade ficam mais baratos, o potencial de retorno futuro tende a aumentar.

Conclusão

A pergunta não deveria ser: “Tesouro ou FIIs?”

Talvez a pergunta correta seja: “Como usar Tesouro e FIIs de forma inteligente dentro da minha estratégia?”

O Tesouro oferece segurança e proteção. Os Fundos Imobiliários oferecem renda passiva e potencial de valorização. Em vez de escolher um lado da disputa, muitos investidores de sucesso preferem aproveitar o melhor dos dois mundos.

Porque, no longo prazo, construir patrimônio raramente depende de encontrar o investimento perfeito, mas sim, depende de manter uma estratégia consistente, diversificada e alinhada aos seus objetivos.