A expectativa de muitos brasileiros para 2026 era de uma redução mais acelerada dos juros. No entanto, os sinais mais recentes do mercado financeiro e do Banco Central indicam um cenário diferente: a inflação continua resistente e a taxa Selic pode permanecer em patamares elevados por mais tempo do que o esperado.

Mas o que isso significa na prática para quem paga boletos, utiliza cartão de crédito, financia um imóvel ou investe seu dinheiro?

A resposta é simples: os efeitos podem ser sentidos no orçamento de praticamente todas as famílias brasileiras.

O que está acontecendo com a inflação?

Nos últimos meses, economistas e instituições financeiras revisaram suas projeções para a inflação e para a taxa Selic. O principal motivo é que alguns componentes da economia continuam pressionando os preços, especialmente os serviços, o mercado de trabalho aquecido e o consumo das famílias.

Segundo declarações recentes do presidente do Banco Central, Gabriel Galípolo, a inflação em setores ligados a serviços e mão de obra permanece elevada, dificultando o retorno do índice inflacionário para a meta oficial de 3% ao ano.

Além disso, diversos bancos e instituições financeiras reduziram as expectativas de cortes nos juros para o restante de 2026. Algumas projeções já indicam que a Selic poderá encerrar o ano próxima de 14%, muito acima do que o mercado imaginava no início do ano.

O que é a Selic e por que ela importa?

A Selic é a taxa básica de juros da economia brasileira.

Ela funciona como uma referência para praticamente todas as demais taxas cobradas pelos bancos.

Quando a Selic sobe ou permanece elevada:

- Financiamentos ficam mais caros;

- Empréstimos ficam mais caros;

- Parcelamentos custam mais;

- Empresas investem menos;

- O consumo desacelera.

Por outro lado, investimentos de renda fixa costumam oferecer rendimentos mais atrativos.

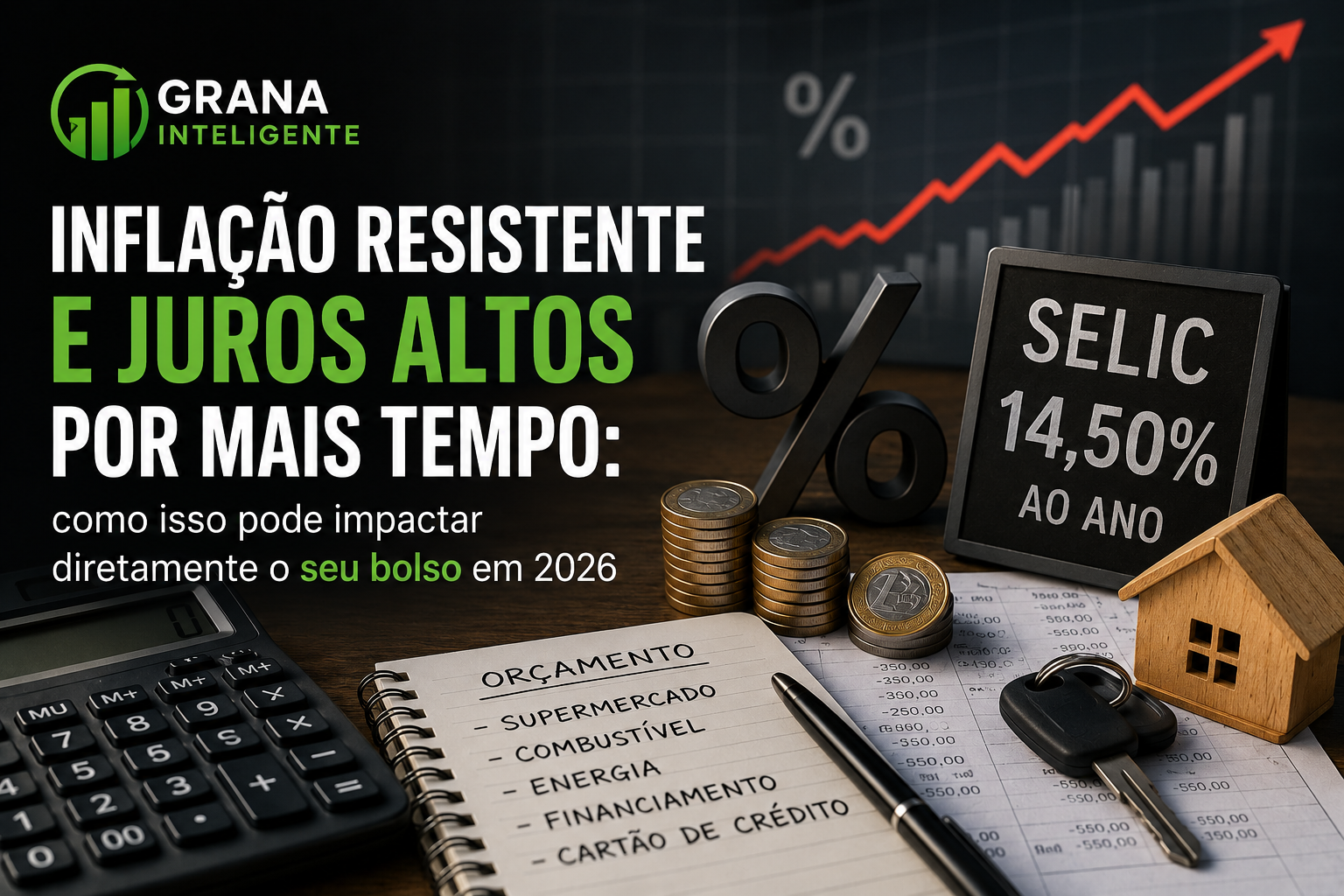

Atualmente, a Selic está em 14,5% ao ano, um dos níveis mais elevados dos últimos anos.

Como os juros altos afetam o seu dia a dia?

Muitas pessoas acreditam que a Selic é um assunto distante, restrito aos economistas. Na realidade, ela influencia decisões financeiras cotidianas.

1. Financiamento imobiliário

Imagine um financiamento de R$ 300.000 em 30 anos.

Quando os juros bancários sobem acompanhando a Selic, a parcela mensal também aumenta.

Uma diferença de apenas 1 ponto percentual na taxa do financiamento pode representar dezenas de milhares de reais pagos a mais ao longo do contrato.

Para quem pretende comprar um imóvel, juros altos significam maior dificuldade para aprovação de crédito e parcelas mais pesadas.

2. Financiamento de veículos

O mesmo ocorre com carros e motocicletas.

Com juros elevados, o valor financiado cresce rapidamente devido ao custo do crédito, tornando a compra mais cara mesmo quando o preço do veículo permanece estável.

3. Cartão de crédito e cheque especial

Essas modalidades já possuem taxas elevadas naturalmente.

Quando o ambiente econômico permanece pressionado, os bancos tendem a manter critérios mais rígidos e custos elevados para empréstimos pessoais.

Quem depende frequentemente do crédito rotativo pode sentir o impacto de forma ainda mais intensa.

A inflação continua corroendo o poder de compra

Mesmo que a inflação esteja longe dos níveis observados décadas atrás, ela continua reduzindo o poder de compra das famílias.

Suponha que uma família gaste atualmente:

- R$ 1.500 com supermercado;

- R$ 300 com energia;

- R$ 250 com combustível;

- R$ 450 com serviços diversos.

Se esses gastos sofrerem um aumento médio de 5% ao longo de um ano, a despesa total mensal passará de R$ 2.500 para R$ 2.625.

Pode parecer pouco, mas isso representa R$ 125 a mais por mês ou R$ 1.500 por ano saindo do orçamento sem qualquer melhoria no padrão de vida.

É exatamente esse efeito silencioso que torna a inflação tão prejudicial.

O impacto para quem investe

Nem tudo são más notícias. Juros elevados costumam beneficiar investidores conservadores.

Aplicações como:

- Tesouro Selic;

- CDBs;

- LCIs;

- LCAs;

- Fundos DI;

tendem a apresentar retornos mais interessantes em cenários de juros altos.

Por outro lado, empresas dependentes de crédito podem sofrer maior pressão, o que pode limitar o desempenho de alguns setores da bolsa de valores.

O que dizem os especialistas?

Diversas instituições financeiras passaram a prever menos cortes de juros para 2026.

O Bank of America, por exemplo, elevou sua projeção para a Selic no final de 2026 para 14,25%, citando inflação persistente, expectativas elevadas e pressões sobre o consumo.

Outros bancos e gestoras também revisaram suas estimativas, projetando juros entre 13,5% e 14% até o fim do ano.

Além disso, o mercado já vê maior probabilidade de manutenção da Selic em 14,5% nas próximas reuniões do Copom.

Como proteger seu orçamento em um cenário de juros altos?

Independentemente das decisões futuras do Banco Central, algumas medidas podem ajudar a preservar sua saúde financeira:

Evite novas dívidas de longo prazo sem planejamento

Antes de financiar um bem, faça simulações e considere cenários de juros elevados.

Renegocie dívidas caras

Cartão de crédito e cheque especial continuam entre as modalidades mais caras do mercado.

Monte uma reserva de emergência

Manter recursos aplicados em investimentos conservadores pode trazer segurança financeira.

Aproveite os rendimentos da renda fixa

Em períodos de Selic elevada, investimentos conservadores podem gerar retornos interessantes com menor risco.

Controle a inflação doméstica

Mesmo sem controlar a inflação do país, é possível controlar a inflação dentro de casa por meio de planejamento, pesquisa de preços e redução de desperdícios.

Conclusão

O cenário econômico de 2026 mostra que a batalha contra a inflação ainda não terminou.

Com a inflação acima da meta e o mercado reduzindo as expectativas de cortes na Selic, tudo indica que os juros permanecerão elevados por mais tempo. Isso significa crédito mais caro, financiamentos mais custosos e maior necessidade de planejamento financeiro.

Por outro lado, quem se organiza, evita dívidas desnecessárias e aproveita as oportunidades da renda fixa pode transformar um cenário desafiador em uma oportunidade para fortalecer sua vida financeira.

Mais do que acompanhar a economia pelos noticiários, entender como ela afeta o seu bolso é o primeiro passo para tomar decisões mais inteligentes com o seu dinheiro.